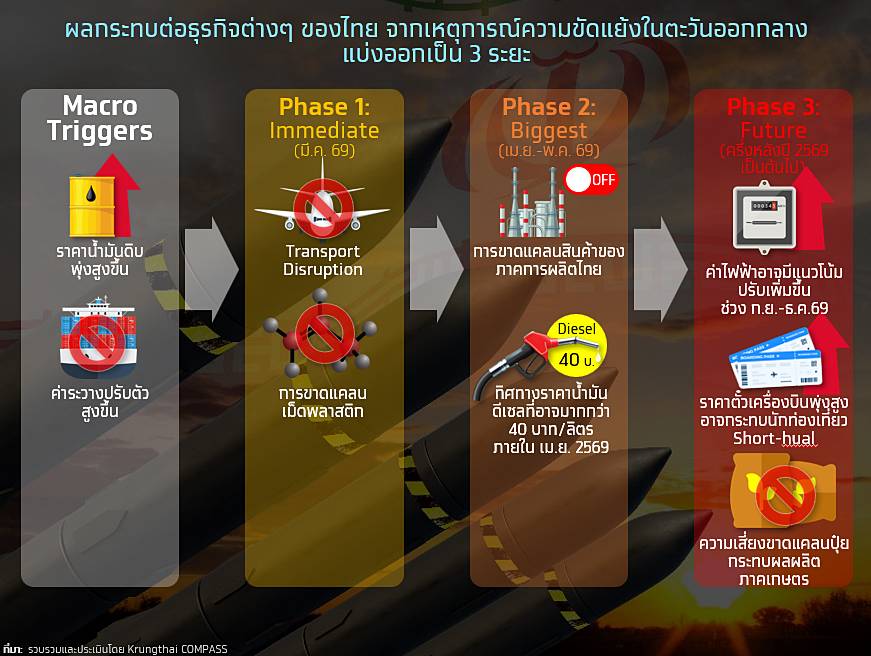

ความขัดแย้งในตะวันออกกลางที่ปะทุขึ้นตั้งแต่วันที่ 28 ก.พ. 69 นำไปสู่การปิดช่องแคบฮอร์มุซ เบื้องต้น ส่งผลกระทบแล้วอย่างน้อย 2 ช่องทาง ได้แก่ 1. ราคาพลังงานที่ปรับตัวเพิ่มขึ้นจาก supply ที่ตึงตัว และ 2. ค่าระวางการขนส่งสินค้าทางเรือมีแนวโน้มเพิ่มขึ้น

ทั้งนี้ เป็นผลกระทบจากการปิดช่องแคบฮอร์มุซ และยังมีผลต่อเนื่องถึงการขนส่งผ่านช่องแคบ บับเอลเมนเดบ ที่ต่อกับทะเลแดง ซึ่งเป็นอีกหนึ่งเส้นทางสำคัญในการขนส่งสินค้าของภูมิภาคตะวันออกกลาง

Krungthai COMPASS ประเมินว่า หากการปิดช่องแคบฮอร์มุซและการสู้รบมีแนวโน้มกินระยะเวลา 3 เดือน (มี.ค.-พ.ค. 69) จะกระทบต่อธุรกิจไทยแบ่งออกเป็น 3 ระยะ ได้แก่

1. Immediate Concerns : ช่วงที่เหลือของเดือน มี.ค. 2569

– Transport Disruption โดยกระทบนักท่องเที่ยวตะวันออกกลาง และกลุ่ม Long-haul (ยุโรป และสหรัฐฯ) โดยคาดว่าจำนวนนักท่องเที่ยวต่างชาติในเดือนมีนาคม 2569 อาจลดลงราว 3.9 แสนคน กระทบเม็ดเงินในภาคท่องเที่ยวหายไปจากระบบกว่า 2.5 หมื่นล้านบาท และหากสงครามยืดเยื้อต่อเนื่องไปกว่า 3 เดือน (มี.ค.- พ.ค. 2569) คาดว่านักท่องเที่ยวจะหายไปกว่า 9.8 แสนคน รายได้หายไปกว่า 6.4 หมื่นล้านบาท

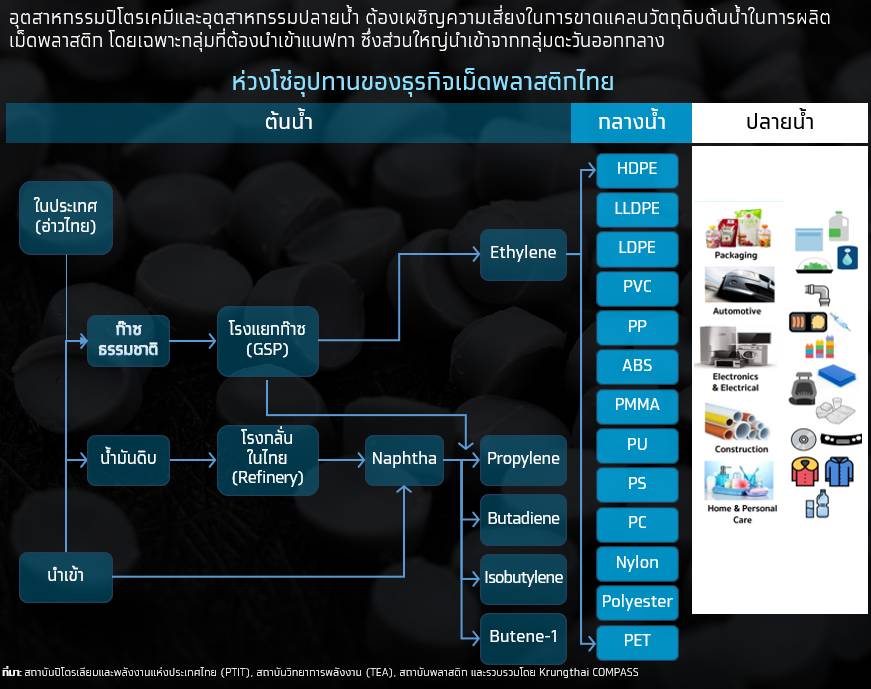

– สัญญาณการขาดแคลนเม็ดพลาสติก : เนื่องจากห่วงโซ่อุปทานในตะวันออกกลางหยุดชะงัก ไม่สามารถนำเข้า ‘แนฟทา’ วัตถุดิบตั้งต้นในการผลิตเม็ดพลาสติก ทำให้โรงงานปิโตรเคมีขั้นต้นบางแห่งในไทยต้องหยุดการผลิตชั่วคราว กระทบอุตสาหกรรมต่อเนื่องภายในประเทศ โดยเฉพาะอุตสาหกรรมบรรจุภัณฑ์พลาสติก ที่มีปริมาณการใช้เม็ดพลาสติกราว 2.4 ล้านตัน หรือราว 40% ของการใช้เม็ดพลาสติกภายในประเทศ และต่อเนื่องไปยังอุตสาหกรรมปลายน้ำ เช่น อุตสาหกรรมอาหารและเครื่องดื่ม รวมถึงอุตสาหกรรมการแพทย์ เช่น กระบอกเข็มฉีดยา สายน้ำเกลือ

2. Biggest Concerns : ช่วงที่ต้องติดตามอย่างใกล้ชิด ระหว่างเดือนเมษายน 2569

– ปัญหาขาดแคลนสินค้าที่รุนแรงขึ้น อาจมีการปิดโรงงานปิโตรเคมีขั้นต้นเพิ่มขึ้น ซึ่งอาจทำให้ Ethylene และ Propylene หายไปจากระบบอย่างน้อยราว 1.2 ล้านตัน หรือราว 13.8% ของกำลังการผลิตทั้งหมดของไทย ทำให้สต็อกแนฟทาไม่เพียงพอต่อการผลิต รวมถึงกลุ่ม SMEs ที่มีข้อจำกัดในการเข้าถึงแหล่งวัตถุดิบ และส่งผลกระทบไปยังอุตสาหกรรมปลายน้ำ ด้านผู้ผลิตบรรจุภัณฑ์พลาสติกอาจได้รับผลกระทบด้านต้นทุนจากราคาเม็ดพลาสติก ซึ่งป็นวัตถุดิบหลักคิดเป็นสัดส่วนราว 60-70% ของต้นทุนรวม ส่วนบริษัทปิโตรเคมีที่มีโรงกลั่นน้ำมันภายในประเทศ รวมถึงใช้น้ำมันดิบและก๊าซธรรมชาติจากอ่าวไทย ซี่งมีสัดส่วนราว 40-50% ยังมีแนวโน้มดำเนินการผลิตได้ตามปกติ แต่ยังคงได้รับแรงกดดันจากต้นทุนการผลิตที่มีแนวโน้มเพิ่มสูง

– ราคาน้ำมันดีเซลที่อาจเพิ่มขึ้น ซึ่งอาจแตะระดับมากกว่า 40 บาท/ลิตรใน เม.ย. 69 หากภาครัฐไม่อุดหนุนต่อ กระทบอุตสาหกรรมที่พึ่งพาต้นทุนพลังงานในสัดส่วนสูง และ อาทิ Petrochem Shutdown กระทบภาคการผลิตไทย

ทั้งนี้ การประเมินราคาน้ำมันดีเซลดังกล่าวอยู่ภายใต้สมมติฐานที่ว่ากองทุนน้ำมันเชื้อเพลิงใช้เงินอุดหนุนราคาน้ำมันสำเร็จรูปราว 68,400 ล้านบาทในช่วง มี.ค.–เม.ย.69 ซึ่งแบ่งเป็นเงินสดของกองทุนน้ำมันเชื้อเพลิงที่อยู่ราว 28,400 ล้านบาท (ณ 1 มี.ค.69) และการกู้เงินเพิ่มเติมราว 40,000 ล้านบาท และไม่ใช้กลไกการลดภาษีสรรพสามิต แต่หากภาครัฐพิจารณาให้ความช่วยเหลือผ่านกลไกต่างๆ อาจทำให้ราคาน้ำมันดีเซลเฉลี่ยทั้งปี 2569 มีโอกาสที่จะปรับลดลงได้

3. Future Concerns : ผลกระทบในช่วงครึ่งหลังของปี 2569

– ค่าไฟฟ้ามีแนวโน้มปรับเพิ่มขึ้นช่วง ก.ย.-ธ.ค. 69 คาดว่า ค่าไฟฟ้าเฉลี่ยจะแตะ 4.14 บาท /หน่วย ในงวด ก.ย.–ธ.ค. 69 หลังภาครัฐช่วยตรึงค่าไฟฟ้าไว้ที่หน่วยละ 3.88 บาท ในงวด ม.ค.-ส.ค. 69 เพราะต้นทุนก๊าซธรรมชาติจะเพิ่มขึ้น ซึ่งราคาพลังงานที่เพิ่มขึ้นกระทบต่อต้นทุนของภาคธุรกิจ โดยเฉพาะภาคธุรกิจที่มีต้นทุนพลังงานที่สูง ทั้งจากราคาน้ำมันดีเซลที่กระทบหลายธุรกิจที่มีต้นทุนน้ำมันในสัดส่วนที่สูง อาทิ ธุรกิจขนส่งผู้โดยสารทางถนน ( 27.8% ของต้นทุน) ธุรกิจขนส่งสินค้าทางทะเล (26.3%) ธุรกิจขนส่งสินค้าทางถนน (20.0%) ธุรกิจผลิตเหล็ก (7.2%) รวมทั้งกลุ่มที่มีค่าไฟฟ้าเป็นต้นทุนหลัก อาทิ โรงน้ำแข็ง (32.4% ของต้นทุนทั้งหมด) ธุรกิจคลังสินค้า (16.8%) ธุรกิจผลิตและจัดหาน้ำ (14.6%) ธุรกิจโรงแรม (14.0%) ธุรกิจผลิตซีเมนต์ (11.0%) และธุรกิจผลิตเหล็กและเหล็กกล้า (6.8%)

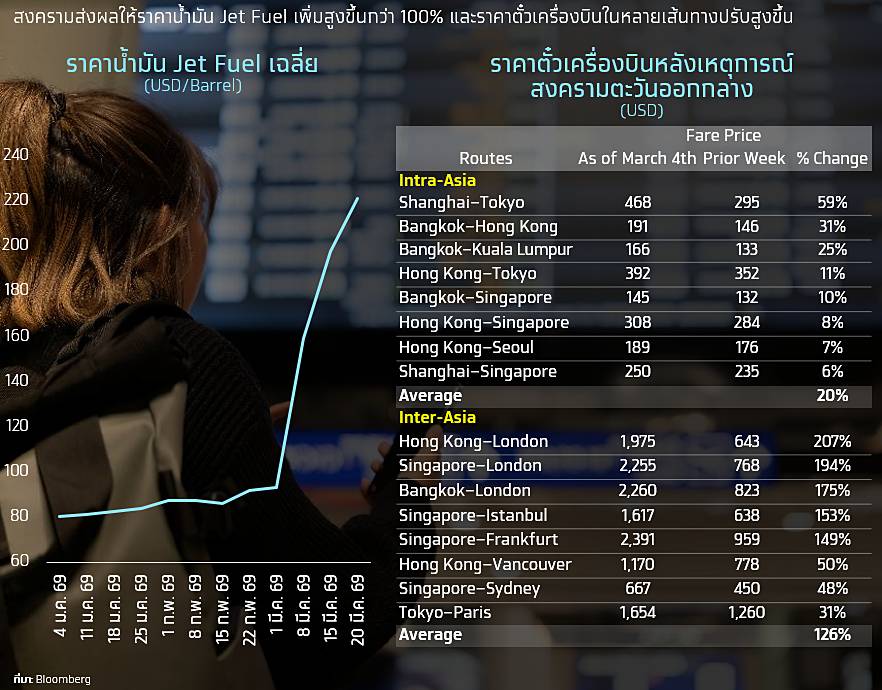

-ราคาตั๋วเครื่องบินที่มีโอกาสยืนสูงเป็นระยะเวลานาน อาจทำให้กลุ่ม Short-haul ชะลอการเดินทาง เนื่องจากราคาน้ำมัน Jet Fuel เพิ่มสูงขึ้นกว่า 100% ประกอบกับจำนวนเที่ยวบินที่ถูกยกเลิกจากการจำกัดน่านฟ้าในตะวันออกกลาง ทำให้ราคาตั๋วเครื่องบินหลายเส้นทางปรับสูงขึ้น กระทบกำลังซื้อนักท่องเที่ยว Short-haul ในอนาคต รวมทั้งเกิด Downside ต่อจำนวนนักท่องเที่ยวต่างชาติในปี 2569

– ขาดแคลนปุ๋ยเคมี กระทบผลผลิตสินค้าเกษตร โดยไทยนำเข้าปุ๋ยเคมีถึง 95% หรือราว 5-6 ล้านต่อปี และปี 2568 นำเข้าปุ๋ยเคมีจากตะวันออกกลางถึง 2.2 ล้านตันหรือ 34% ของการนำเข้าปุ๋ยเคมมีทั้งหมด ผลกระทบที่เกิดขึ้นอาจกดดันให้เกษตรกรลดการใช้ปุ๋ยเคมี กระทบต่อปริมาณและคุณภาพของผลผลิตทางการเกษตร รวมทั้งแรงกดดันเพิ่มเติมจากค่าไฟฟ้าที่มีแนวโน้มปรับเพิ่มขึ้นจะทำให้ต้นทุนการผลิตของเกษตรกรสูงขึ้น

อย่างไรก็ดี ยังมีบางธุรกิจที่อาจได้อานิสงส์จากความกังวลด้าน Food Security เช่น ข้าว ทูน่ากระป๋อง ไก่สดแช่เย็นแช่แข็งและแปรรูป เมื่อไทยสามารถกลับมาส่งออกได้ ขณะที่ธุรกิจขนส่งสินค้าทางทะเลที่ได้รับประโยชน์จากการที่ค่าระวางเรือและค่า Surcharge ต่างๆ มีการปรับสูงขึ้น

ข้อมูลจาก USDA ชี้ว่า กลุ่มประเทศตะวันออกกลางสามารถผลิตสินค้าเกษตรและอาหารได้เฉลี่ยเพียงประมาณ 37% ของความต้องการบริโภคในประเทศทั้งหมด โดยเฉพาะปลา ข้าว และไก่ที่ไทยมีศักยภาพในการส่งออกและเป็นผู้ส่งออกอันดับต้นๆ ของโลก แต่ประเทศในตะวันออกกลางผลิตได้เพียง 3% 25% และ 78% ของความต้องการบริโภคในประเทศทั้งหมด ตามลำดับ

ดังนั้น จึงเป็นโอกาสของไทยในการส่งออกไปตลาดตะวันออกกลาง โดยปี 2568 ไทยส่งออกสินค้าเกษตรและอาหารไปตะวันออกกลางราว 6.8 หมื่นล้านบาท หรือราว 4.0% ของการส่งออกสินค้าเกษตรและอาหารทั้งหมด ขณะที่ต้นทุนด้านพลังงานและโลจิสติกส์ที่เพิ่มขึ้นจากค่าระวางเรือที่อาจสูงขึ้น ค่าประกันภัยความเสี่ยงจากสงคราม รวมถึงระยะเวลาการขนส่งที่ยาวขึ้น ทำให้ผู้ประกอบการเกษตรและอาหารต้องประเมินความคุ้มค่าในการส่งออกอย่างรอบด้านและระมัดระวังมากขึ้นเช่นเดียวกัน