SCB Chief Investment Office หรือ SCB CIO ชี้ภาพรวมการลงทุนในกองทุนรวมที่เกี่ยวข้องกับประเด็นด้านสิ่งแวดล้อม สังคม และธรรมาภิบาล (ESG) มีแนวโน้มเติบโตต่อเนื่อง โดยมูลค่าสินทรัพย์สุทธิ (AUM) ของกองทุนรวมที่มีนโยบายการลงทุนเกี่ยวกับ ESG ในปี 2559-2564 เติบโตสูง เฉลี่ยเกือบ 30% ต่อปี

ดร.กำพล อดิเรกสมบัติ ผู้อำนวยการอาวุโส และหัวหน้าทีม SCB CIO กล่าวว่า การเติบโตดังกล่าว ผลักดันให้ส่วนแบ่งตลาดของกองทุน ESG เพิ่มขึ้นจาก 3% ในปี 2559 มาเป็น 6% ในปี 2564 และทรงตัวในปี 2565 ซึ่งภูมิภาคยุโรปมีความโดดเด่นที่สุดเรื่องการลงทุนในกองทุนรวม ESG โดยพบว่า ส่วนแบ่งตลาดของกองทุน ESG สูงถึงเกือบ 30% ของ AUM รวมในยุโรป

พร้อมชี้ให้เห็น 6 ประเด็นสำคัญ ท่ีเกี่ยวข้องกับการลงทุนในธีม ESG ต่อไปนี้

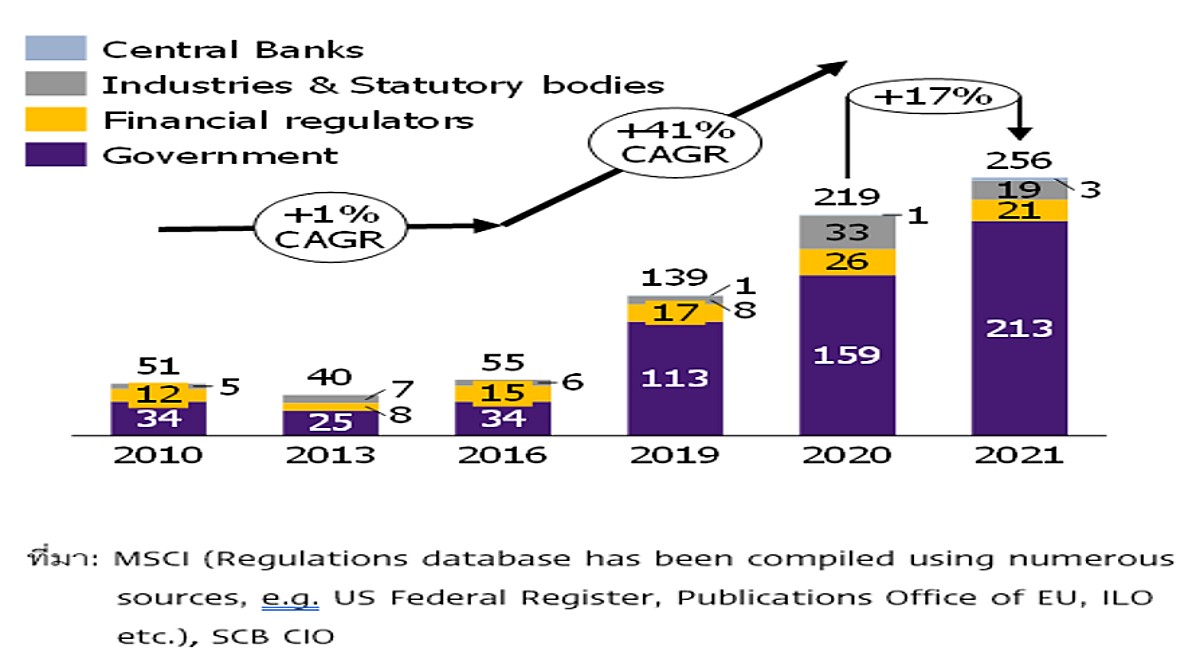

1. กระแส ESG ได้รับความสนใจอย่างมากจากทุกภาคส่วน (ทั้งรัฐและเอกชน)

ประเด็นด้านสิ่งแวดล้อม สังคม และธรรมาภิบาล เป็นที่พูดถึงและดำเนินการมาตั้งแต่ช่วงต้นศตวรรษ 1900 แต่ยังไม่ได้เรียกออกมาชัดเจนเป็น ESG (Environmental, Social, and Governance) โดยความสนใจใน ESG เร่งตัวขึ้น อย่างชัดเจนหลังปี 2016 ผ่านการออกเกณฑ์กำกับดูแลเกี่ยวกับ ESG มากขึ้นอย่างก้าวกระโดดของหน่วยงานกำกับของรัฐในหลายพื้นที่ทั่วโลก และส่งผลต่อเนื่องมายังภาคเอกชนให้ต้องตื่นตัวกับ ESG มากขึ้น ทั้ง ผู้ผลิต ผู้บริโภค สถาบันการเงิน และนักลงทุน

ทั้งนี้ นับแต่ปี 2016 – 2020 จำนวนกฎระเบียบด้าน ESG เพิ่มขึ้นเฉลี่ยถึง 41% ต่อปี ส่วนปี 2021 เพิ่มขึ้นในอัตราที่สูงถึง 17% จากปี 2020 โดยกฎระเบียบที่ออกมาส่วนใหญ่จะมาจากภาครัฐบาลของ ประเทศต่างๆ ซึ่งคิดเป็นกว่า 80% ของกฎระเบียบทั้งหมด ส่วนอีกเกือบ 20% ถูกกำกับโดยหน่วยงานกำกับด้านการเงิน ด้านอุตสาหกรรม และหน่วยงานกฎหมายต่างๆ รวมถึงธนาคารกลาง

และหากพิจารณาเรื่อง ESG ที่เกี่ยวข้องกับการลงทุน พบว่า กฎระเบียบใหม่ๆ ที่พบบ่อยที่สุดและมีความเกี่ยวพันกับการลงทุน คือ การมุ่งเน้นให้บริษัทจดทะเบียนและนักลงทุนทำความเข้าใจและรับมือกับความท้าทายที่เกิดจากวิกฤตสภาพภูมิอากาศ ส่งเสริมการใช้พลังงานทางเลือกมากขึ้น รวมถึงการเพิ่มความโปร่งใสเกี่ยวกับการกำกับดูแลกิจการ

2. กองทุนรวม ESG เติบโตต่อเนื่อง และโดดเด่นในภูมิภาคยุโรป

มูลค่าสินทรัพย์สุทธิ (AUM) ของกองทุนรวมที่มีนโยบายการลงทุนเกี่ยวกับ ESG ในปี 2016-2021 เติบโตสูงเฉลี่ยเกือบ 30% ต่อปี หนุนส่วนแบ่งตลาดของกองทุน ESG เพิ่มขึ้นจาก 3% มาเป็น 6% ในปี 2021 และทรงตัวในปี 2022 (แม้ AUM จะลดลงตามภาวะตลาด)

หากพิจารณากองทุน ESG เป็นรายภูมิภาค จะพบว่า ยุโรป มีส่วนแบ่งตลาดของกองทุน ESG มากที่สุดเมื่อเทียบกับภูมิภาคอื่นๆ และสัดส่วนต่อมูลค่า AUM รวมในภูมิภาคยุโรปยังเพิ่มขึ้นต่อเนื่อง แม้แต่ในปี 2022 ตลาดเผชิญปัจจัยลบจากดอกเบี้ยขาขึ้นและเงินเฟ้อเร่งตัว โดยส่วนแบ่งตลาดของกองทุน ESG ในยุโรปสูงเกือบ 30% ของ AUM รวมในยุโรป และเพิ่มขึ้นจาก 2021 ที่มีสัดส่วน 28.5% สอดคล้องกับแนวทางที่ยุโรปให้ความสำคัญกับเรื่องพลังงานสะอาดมากขึ้น ลดการพึ่งพาพลังงานฟอสซิลต่างๆ ขณะที่ฝั่งอเมริกาและเอเชีย ส่วนแบ่งตลาดกองทุน ESG ทรงตัวอยู่ที่ราว 2% และ 1.3% ในช่วงเวลาเดียวกัน

อย่างไรก็ตาม กองทุน ESG ยังค่อนข้างกระจุกตัวอยู่ใน General ESG Fund (85% ของกองทุน ESG โดยรวม) ส่วนที่เหลือจะเป็น Thematic ESG Fund ที่เกือบครึ่งเป็นกลุ่มที่เน้นการจัดการด้านสภาพภูมิอากาศ (Climate Action)

3. Greenwashing ประเด็นความเสี่ยงของ ESG ที่ต้องจับตา

ผลจากที่หลายภาคส่วนต้องการได้ประโยชน์จากการเข้าร่วมในกระแส ESG ทำให้เกิดกระบวนการ ‘Greenwashing‘ หรือ ‘การฟอกเขียว’ กับบริษัทต่างๆ ที่สร้างภาพว่าปฏิบัติตามแนวทาง ESG แต่ในความเป็นจริงแล้วไม่เป็นเช่นนั้น ซึ่งมีหลายประเด็นที่เคยเป็นประเด็นทางสาธารณะ เช่น การเปิดตัวหลอดกระดาษที่เป็นมิตรต่อสิ่งแวดล้อมของ McDonald ในปี 2019 แต่ภายหลังพบว่า หลอดนี้ไม่สามารถรีไซเคิลได้ ทำให้มีคำถามจากสังคมตามมาว่า หรือกรณีการเปิดตัว Coca Cola Life ผลิตภัณฑ์ที่ติดฉลากสีเขียว โดยสื่อสารว่าเป็น น้ำอัดลมที่มีความหวานมาจากธรรมชาติ ซึ่งดีและมีความยั่งยืนต่อสุขภาพ แต่ต่อมาพบปริมาณน้ำตาลสูงถึง 6.6% รวมท้ังการออกโฆษณาของสายการบิน Ryan Air ในปี 2020 ว่าเป็น สายการบินที่สร้างมลภาวะต่ำที่สุด แต่หลังจากนั้นหน่วยงานมาตรฐานการโฆษณาก็ออกมาห้ามการโฆษณาดังกล่าวทันที โดยชี้ว่าเป็นการกล่าวอ้างเกิน จริง และสายการบินเป็นธุรกิจที่สร้างความอ่อนไหวต่อสิ่งแวดล้อม

รวมทั้งเคสในใธุรกิจกองทุนอย่าง DWS ซึ่งเป็นบริษัทการลงทุนในเยอรมนี ที่ระบุว่าใช้ ESG เป็นปัจจัยคัดเลือกหุ้น แต่ถูกตรวจสอบว่าไม่เป็นจริง นำมาสู่การถูกลงโทษ และยังผลให้ลูกค้าถอนเงินลงทุน ราคาหุ้นบริษัทแม่ลดลงไป 14% หลังจากมีข่าวออกมา เป็นต้น

“รัฐบาลในหลายประเทศค่อนข้างให้ความสำคัญกับการป้องกันไม่ให้เกิด Greenwashing โดยเฉพาะในกลุ่มประเทศพัฒนาแล้ว (DM) ที่มีการปรับใช้การกำกับดูแลด้าน ESG มาก่อน และค่อนข้างเข้มข้นกว่ากลุ่มประเทศในตลาดเกิดใหม่ (EM) เช่น สหรัฐและยุโรป ต่างมีกฎหมายที่ป้องกันการเกิด Greenwashing รวมถึงมีบทลงโทษ นอกเหนือจากการกำหนดให้บริษัทจดทะเบียนทั้งหมดต้องเปิดเผยข้อมูล ESG และ ESG commitment และในอนาคตคาดว่ากลุ่มตลาดเกิดใหม่ หลายประเทศก็มีเป้าหมายที่จะเพิ่มการกำกับดูแล ด้าน ESG มากขึ้น เช่น การผลักดัน ESG Declaration ของสมาคมธนาคารไทย เป็นต้น”.

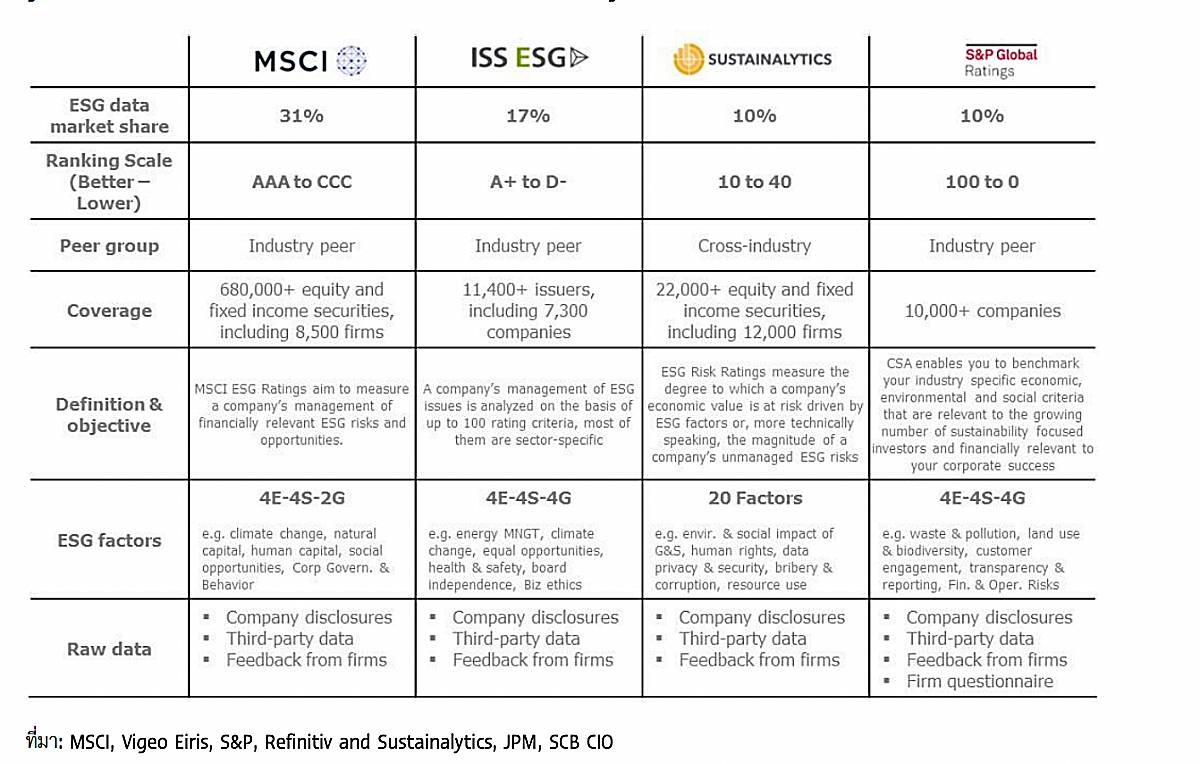

4. ESG Rating มีความสัมพันธ์ต่อผลตอบแทนจากการลงทุนของบริษัท

กระแส Greenwashing ที่เกิดขึ้น ทำให้การวัดผลด้าน ESG มีความสำคัญฯ ซึ่งจากการศึกษาของ Morningstar และ Fidelity International proprietary ต่างก็พบว่า กลุ่มบริษัทที่ได้รับ ESG Rating สูง มักให้ผลตอบแทนจากการลงทุนที่ดีกว่าบริษัทที่มี ESG Rating ต่ำ

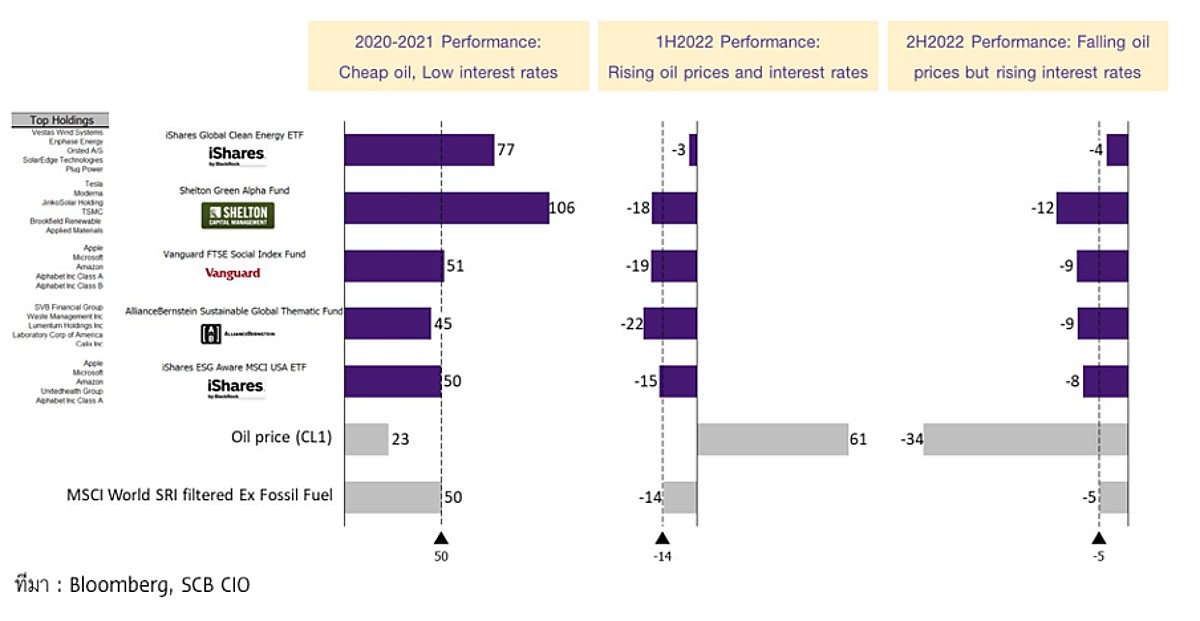

อย่างไรก็ดี ในระยะสั้น ความสัมพันธ์ของผลตอบแทนจากการลงทุนกับ ESG Rating อาจมีการเปลี่ยนแปลงไปได้ ตามผลกระทบของเศรษฐกิจในช่วงเวลาดังกล่าว ดังเช่นที่เกิดขึ้นในช่วงปี 2022 ที่ราคาน้ำมันโลกเร่งตัวและดอกเบี้ยอยู่ในทิศทางขาขึ้น ทำให้ผลตอบแทนที่ได้รับจาก ESG fund โดยส่วนใหญ่อาจไม่สามารถสู้กับกลุ่ม Fossil fuel (ที่ได้ประโยชน์โดยตรงจากราคาน้ำมันสูง) และ MSCI World (ไม่นับรวมกลุ่ม Fossil fuel) ส่วนหนึ่งเป็นผลจากบริษัทที่ใช้เทคโนโลยีใหม่/นวัตกรรมใหม่ที่ลดทอนการทำลายสิ่งแวดล้อม มักเป็นกลุ่ม Tech firm/HighI financial leverage ทำให้ผลตอบแทนอ่อนแอลงในช่วงดอกเบี้ยขาขึ้น

5. การลงทุนในกลุ่ม ESG มีความเหมาะสมเพื่อการลงทุนในระยะยาวมากกว่าคาดหวังผลตอบแทนในระยะสั้น

เนื่องจาก ESG Rating เป็นหนึ่งในปัจจัยสำคัญที่ทำให้นักลงทุนสนใจเข้าไปลงทุนและคาดว่าจะมี Flow เข้ามาต่อเนื่อง สะท้อนจากเงินทุนที่ไหลเข้ากองทุน Article 9 (เน้น ESG เข้มข้น) มีสัดส่วนมากกว่า Artidle 8 (ส่งเสริม ESG อยู่บ้าง) ตลอดช่วงปี 2018-202 1 รวมถึงปี 2022 ที่ดอกเบี้ยและเงินเฟ้อสูง

นอกจากนี้ กลุ่มนักลงทุน โดยเฉพาะ GenY และ Z ยกให้ ESG rating เป็นปัจจัยสำคัญที่มีผลต่อการตัดสินใจลงทุน (แม้จะไม่ได้สำคัญเท่ากับผลตอบแทนจากการลงทุน) และผลตอบแทนที่พิจารณาความผันผวนด้วย (Risk-adjusted return) ของกลุ่ม ESG สูงกว่ากลุ่ม non-ESG ซึ่งทำให้การลงทุนในกลุ่ม ESG เป็นอีกทางเลือกที่น่าสนใจในภาวที่เศรษฐกิจและการเงินโลกในปัจจุบันที่มีความผันผวนค่อนข้างสูง

6. Climate Change Theme ยังเป็นกระแสหลักที่น่าสนใจในการลงทุน

เมื่อพิจารณาภาพรวมกองทุน ESG พบว่า ยังค่อนข้างกระจุกตัวในกลุ่มที่เป็นกองทุนรวมที่ลงทุนแบบครอบคลุมประเด็น ESG (General ESG Fund) คิดเป็น 85% ของกองทุน ESG โดยรวม มีเพียง 15% เท่านั้น ที่เป็นกองทุนที่เน้นประเด็นเฉพาะเจาะจงใน ESG (Thematic ESG Fund) ซึ่งเกือบครึ่งเป็นกลุ่มที่เน้นการจัดการด้านสภาพภูมิอากาศ (Climate Action)

เนื่องจากเป็นประเด็นที่ได้รับความสนใจทั้งสหรัฐฯ ยุโรป และจีน (รองลงมาก็คือ ประเด็นด้านทุนมนุษย์) ส่วนหนึ่งมาจากเวทีระดับโลกอย่าง COP27 เป็นปัจจัยเร่ง จึงนำมาสู่การเปลี่ยนผ่านทางพลังงาน (Energy Transition) และเศรษฐกิจหมุนเวียน (Circular Economy) ผลักดันกลุ่มธุรกิจพลังงานหมุนเวียน (Renewable Energy) และการจัดเก็บพลังงาน (Energy Storage) ให้มีแนวโน้มเติบโตต่อเนื่องในระยะข้างหน้า สร้างโอกาสต่อการลงทุน จากความกังวลต่อเศรษฐกิจที่ถดถอย รวมถึงวิกฤตพลังงาน ทำให้เรื่องของพลังงานสะอาดถูกให้ความสำคัญมากขึ้น เช่นเดียวกับเรื่องรถยนต์ไฟฟ้า ที่จะได้รับความสนใจเพิ่มขึ้นต่อเนื่อง เพราะเป็นการขนส่งที่สะอาดมีส่วนช่วยให้บรรลุเป้าหมาย Zero Emission ได้