ปัจจุบันนักลงทุนทั่วโลกให้ความสำคัญกับธุรกิจที่ดำเนินงานอย่างยั่งยืน โดยมองว่าเป็นธุรกิจที่มีความเสี่ยงต่ำและมีศักยภาพในการเติบโตระยะยาว ส่งผลให้ภาคธุรกิจจำเป็นต้องให้ความสำคัญกับความยั่งยืนมากขึ้น โดยเฉพาะการเปิดเผยข้อมูลด้านความยั่งยืนอย่างโปร่งใสและเป็นระบบ เพื่อสร้างความน่าเชื่อถือในสายตานักลงทุน

และเพื่อยกระดับการเปิดเผยข้อมูลความยั่งยืนของภาคธุรกิจทั่วโลกให้โปร่งใสและเปรียบเทียบได้ คณะกรรมการกำหนดมาตรฐานการรายงานด้านความยั่งยืน (The International Sustainability Standards Board: ISSB) ซึ่งอยู่ภายใต้การดูแลของมูลนิธิมาตรฐานการรายงานทางการเงินระหว่างประเทศ (International Financial Reporting Standards Foundation: IFRS) ได้จัดทำ ‘ISSB Standards’ เพื่อเป็นมาตรฐานสากลชุดแรกของโลกในการเปิดเผยข้อมูลความยั่งยืน ที่ได้รับการรับรองจากองค์กรกำกับดูแลระดับโลกอย่าง องค์กรกำกับดูแลตลาดทุนระหว่างประเทศ (International Organization of Securities Commissions: IOSCO) ซึ่งมาตรฐานนี้อยู่ระหว่างการเตรียมบังคับใช้ในประเทศไทยเช่นกัน

ทำความรู้จัก ISSB Standards และการบังคับใช้ในไทย

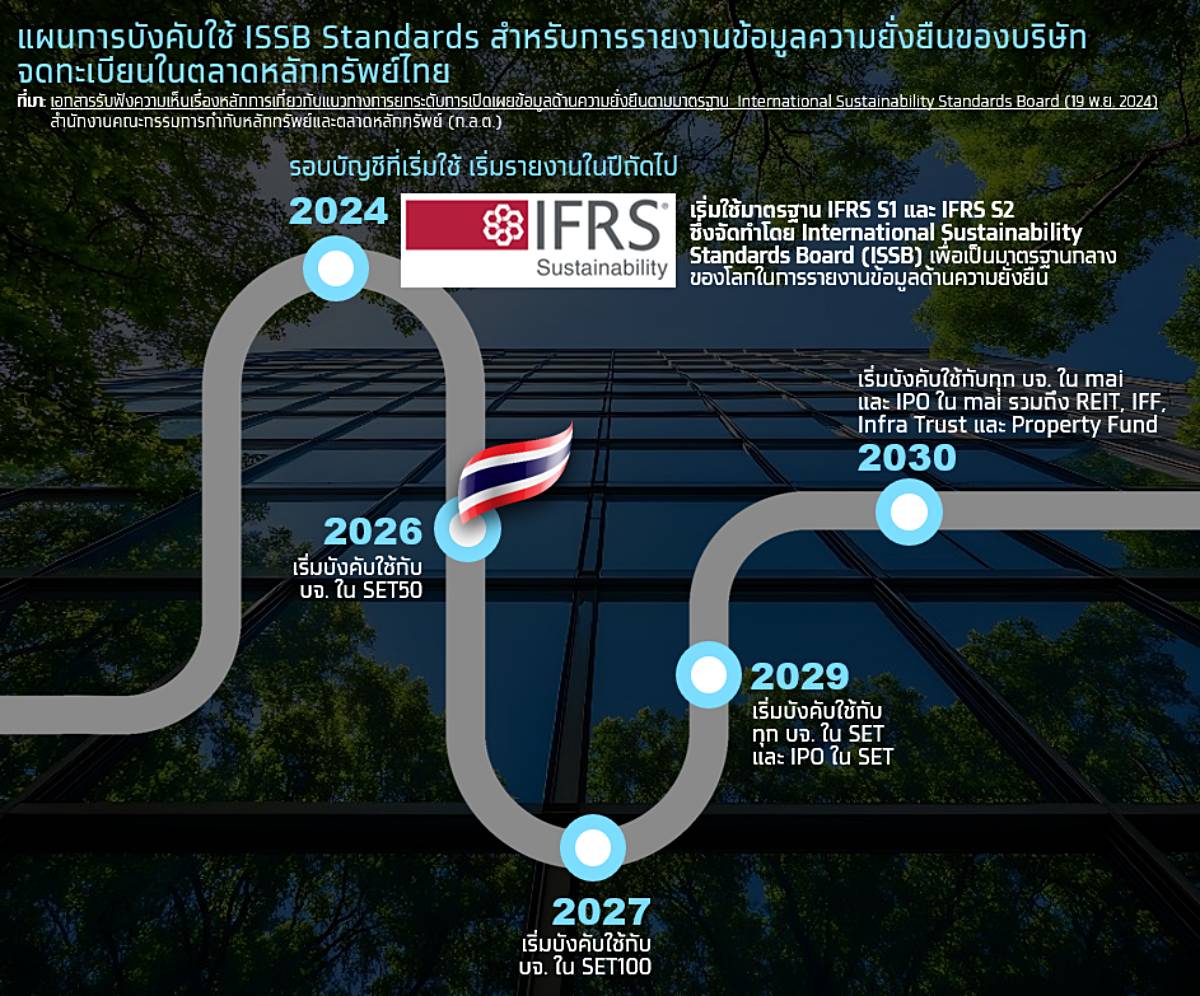

ปี 2024 คณะกรรมการกำหนดมาตรฐานการรายงานด้านความยั่งยืน (ISSB) ประกาศให้เริ่มใช้มาตรฐานการเปิดเผยข้อมูลด้านความยั่งยืนตาม ISSB Standards เพื่อเป็นมาตรฐานกลางของโลกในการเปิดเผยข้อมูลด้านความยั่งยืน ซึ่งประกอบด้วยมาตรฐาน 2 ฉบับคือ

1) IFRS S1 : General Requirement for Disclosure of Sustainability-related Financial Information หรือข้อกำหนดทั่วไปสำหรับการเปิดเผยข้อมูลทางการเงินเกี่ยวกับความยั่งยืน ซึ่งระบุข้อกำหนดทั่วไปสำหรับการเปิดเผยข้อมูลทางการเงิน รวมถึงโอกาสและความเสี่ยงที่เกี่ยวข้องกับความยั่งยืนทั้ง 3 ประเด็น ได้แก่ สิ่งแวดล้อม สังคม และธรรมาภิบาล

2) IFRS S2 : Climate Related Disclosure หรือการเปิดเผยข้อมูลเกี่ยวกับสภาพภูมิอากาศ ซึ่งกำหนดการเปิดเผยข้อมูลในด้านโอกาสและความเสี่ยงที่เกี่ยวข้องกับการเปลี่ยนแปลงสภาพภูมิอากาศโดยเฉพาะ

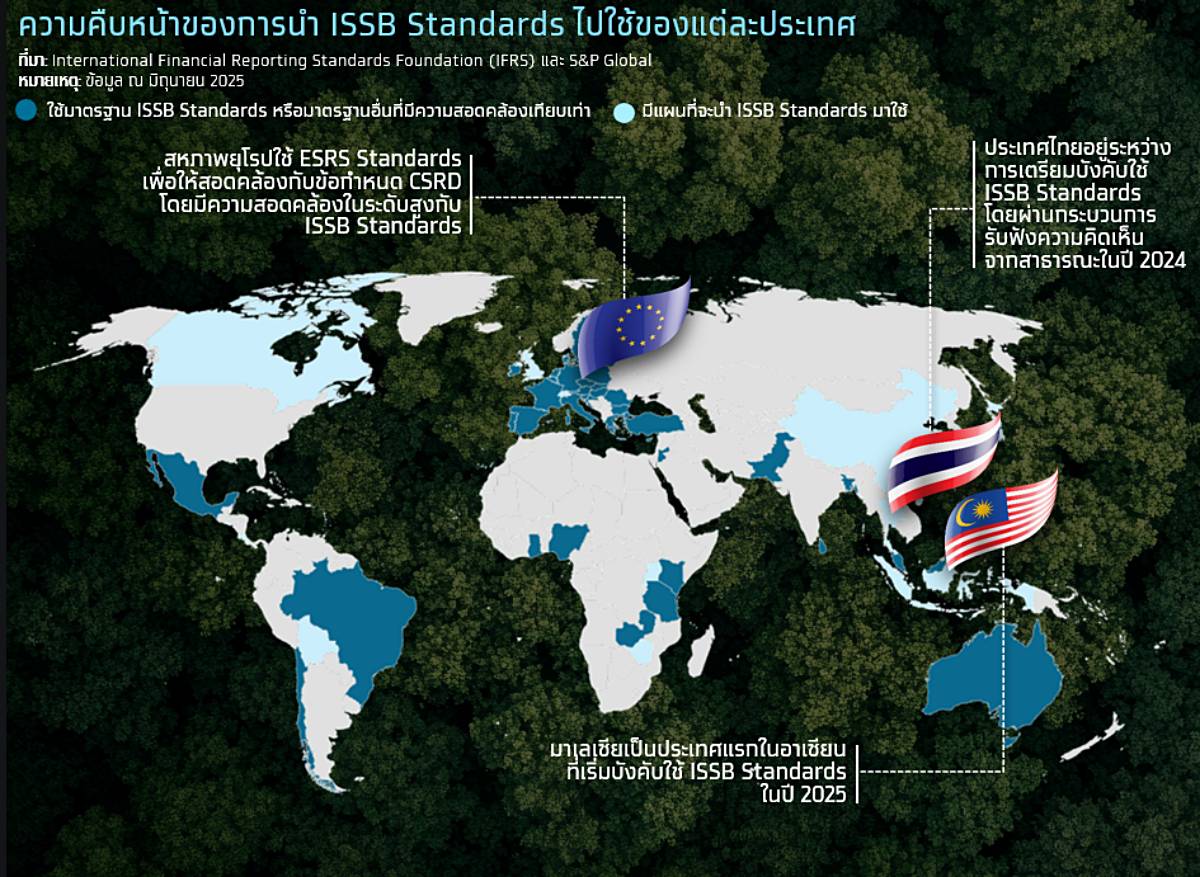

ปัจจุบัน ISSB Standards ถูกนำมาใช้ในหลายประเทศทั่วโลก โดยพบว่า มีประเทศและกลุ่มประเทศ 18 แห่งที่นำ ISSB Standards มาใช้หรือใช้มาตรฐานอื่นที่มีความสอดคล้องและเทียบเท่า เช่น สหภาพยุโรป (EU) ที่ใช้มาตรฐานการรายงานความยั่งยืนของยุโรป (European Sustainability Reporting Standards: ESRS) ซึ่งได้รับการยอมรับจากทั้งคณะกรรมการกำหนดมาตรฐานการรายงานด้านความยั่งยืน (ISSB) และคณะกรรมาธิการยุโรป (European Commission) ว่าสอดคล้องกับ ISSB Standards ในระดับสูง โดยมีอีกกว่า 16 แห่ง ที่มีแผนจะนำมาตรฐานดังกล่าวมาบังคับใช้ โดยเฉพาะประเทศในแถบเอเชีย เช่น ญี่ปุ่น เกาหลีใต้ อินโดนีเซีย สิงคโปร์ รวมทั้งประเทศไทย

สำหรับประเทศไทยเตรียมบังคับใช้ ISSB Standards สำหรับการเปิดเผยข้อมูลความยั่งยืนของบริษัทจดทะเบียนในตลาดหลักทรัพย์ โดยคาดว่าจะเริ่มต้นในรอบบัญชีปี 2026 สำหรับบริษัทในกลุ่ม SET50 เป็นกลุ่มแรก ก่อนจะทยอยขยายการบังคับใช้ไปยังกลุ่มบริษัทอื่นๆ โดยปี 2027 จะเริ่มบังคับใช้กับบริษัทในกลุ่ม SET100 และในปี 2029 จะครอบคลุมบริษัทจดทะเบียนฯ ทั้งหมดในตลาด SET รวมถึงบริษัทที่ยื่นขอเสนอขายหุ้นใหม่แก่ประชาชนทั่วไปเป็นครั้งแรก (IPO) ในตลาด SET

จากนั้นในปี 2030 จะขยายการบังคับใช้ไปยังบริษัทในตลาด mai ทั้งในส่วนของบริษัทที่จดทะเบียนอยู่แล้วและบริษัทที่เตรียม IPO รวมถึงกองทุนประเภทต่างๆ ได้แก่ กองทรัสต์เพื่อการลงทุนในอสังหาริมทรัพย์ (Real Estate Investment Trust: REIT) กองทุนรวมโครงสร้างพื้นฐาน (Infrastructure Fund: IFF) ทรัสต์เพื่อการลงทุนในโครงสร้างพื้นฐาน (Infrastructure Trust: Infra Trust) และกองทุนรวมอสังหาริมทรัพย์ (Property Fund)

ความท้าทายของภาคธุรกิจในการใช้มาตรฐาน ISSB Standards

มาตรฐาน ISSB Standards เน้นการเปิดเผยข้อมูลความยั่งยืนที่เชื่อมโยงกับข้อมูลทางการเงิน โดยมุ่งให้ผู้ใช้งบการเงินสามารถประเมินผลกระทบของความเสี่ยงและโอกาสด้านความยั่งยืนต่อกระแสเงินสด สถานะทางการเงิน และผลการดำเนินงานของกิจการ รวมทั้งใช้ข้อมูลเชิงคาดการณ์ (Forward-looking) ด้านกลยุทธ์ เพื่อประเมินสถานการณ์ที่อาจเกิดขึ้นในอนาคต และแนวทางการบริหารจัดการความเสี่ยงในแต่ละสถานการณ์อย่างครอบคลุม

แต่ขณะเดียวกันยังพบความท้าทายของภาคธุรกิจไทยในการนำมาตรฐานนี้มาใชั ประกอบด้วย

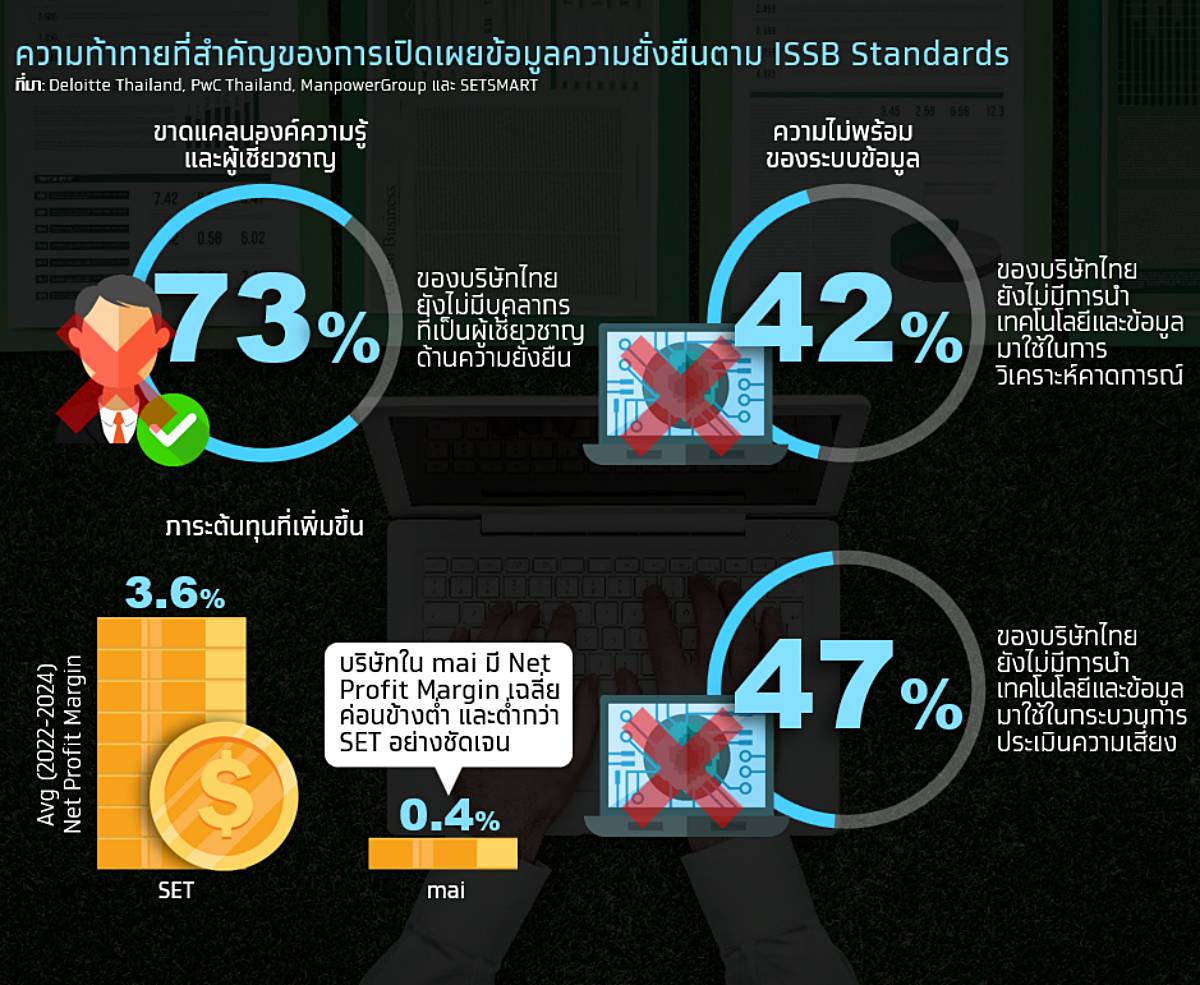

1. การขาดแคลนองค์ความรู้และผู้เชี่ยวชาญ

การเปิดเผยข้อมูลความยั่งยืนตาม ISSB Standards ต้องอาศัยความเข้าใจเชิงลึกเกี่ยวกับการวิเคราะห์ความเสี่ยงและโอกาสด้านความยั่งยืนและสภาพภูมิอากาศ ตลอดจนการประเมินผลกระทบในเชิงการเงิน ซึ่งจำเป็นต้องใช้บุคลากรที่มีความเชี่ยวชาญ ขณะที่ผลสำรวจ Deloitte Thailand ในปี 2022 พบว่า มีบริษัทไทยเพียง 27% ที่ระบุว่ามีบุคลากรที่เป็นผู้เชี่ยวชาญด้านความยั่งยืน (In‑house sustainability experts) ที่สามารถรองรับความท้าทายของการรายงานข้อมูลความยั่งยืนได้ รวมทั้งผลสำรวจ Manpower Group ในปี 2024 ที่ระบุว่าบริษัททั่วโลกส่วนใหญ่ยังขาดแคลนบุคลากรที่มีทักษะในการขับเคลื่อนงานด้านความยั่งยืน

2. ความไม่พร้อมของระบบข้อมูลภายใน ซึ่งต้องรองรับการจัดเก็บและวิเคราะห์ข้อมูลที่มีความซับซ้อน

ข้อกำหนดของ ISSB Standards เน้นการเชื่อมโยงกลยุทธ์ ความเสี่ยง และข้อมูลทางการเงิน ซึ่งมีความซับซ้อนและต้องอาศัยข้อมูลเชิงลึก ขณะที่หลายบริษัทยังขาดเทคโนโลยีหรือเครื่องมือในการจัดเก็บและวิเคราะห์ข้อมูลอย่างเป็นระบบ สะท้อนจากผลสำรวจ PwC Thailand ในปี 2025 พบว่า บริษัทในไทยกว่า 42% ยังไม่มีการนำเทคโนโลยีและข้อมูลมาใช้ในการวิเคราะห์คาดการณ์ และกว่า 47% ยังไม่มีการนำเทคโนโลยีและข้อมูลมาใช้กระบวนการประเมินความเสี่ยง ซึ่งสูงกว่าค่าเฉลี่ยของเอเชียแปซิฟิก

3. ภาระต้นทุนที่เพิ่มขึ้น

การพัฒนาระบบการรายงานและบุคลากรให้สอดคล้องกับมาตรฐานใหม่ จะต้องมีการลงทุนในระบบการจัดเก็บข้อมูล เครื่องมือวิเคราะห์ รวมถึงการจ้างผู้เชี่ยวชาญด้านความยั่งยืน และการอบรมพนักงาน ส่งผลให้ต้นทุนดำเนินงานมีแนวโน้มเพิ่มขึ้นซึ่งเป็นอุปสรรคสำคัญต่อการปรับตัว โดยเฉพาะบริษัทขนาดเล็กอย่างกลุ่ม mai ที่มีอัตรากำไรสุทธิ (Net Profit Margin) ค่อนข้างต่ำ เฉลี่ย 3 ปี (2022-2024) เพียง 0.4%

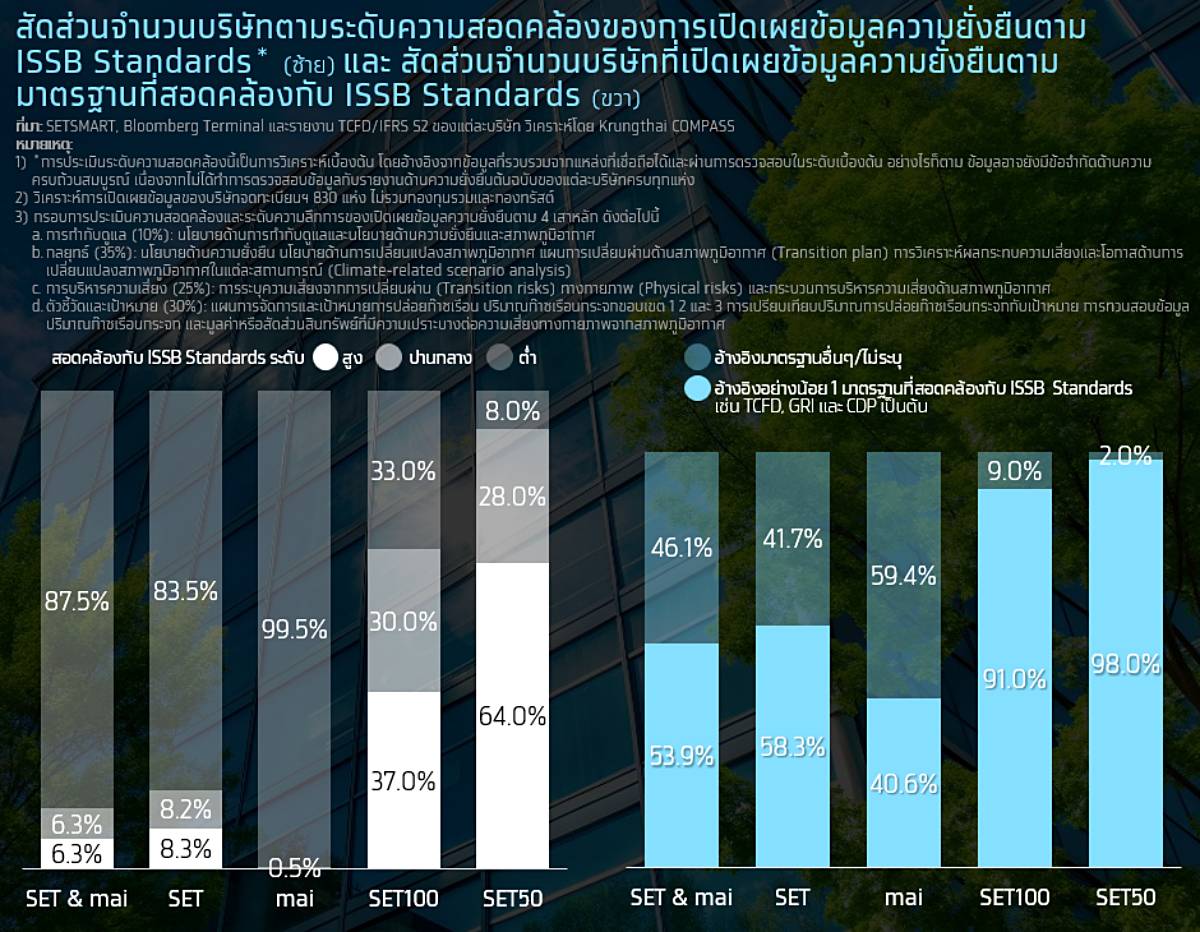

คุณภวิกา กล้าหาญ นักวิเคราะห์ จากศูนย์วิจัย Krungthai Compass ประเมินความพร้อมของภาคธุรกิจไทยจากการเปรียบเทียบรูปแบบการเปิดเผยรายงานความยั่งยืนในปัจจุบันกับข้อกำหนดของ ISSB Standards ทั้ง2 มาตรฐาน ครอบคลุมใน 4 มิติ ทั้งการกำกับดูแล (Governance) กลยุทธ์ (Strategy) การบริหารความเสี่ยง (Risk management) และ ตัวชี้วัดและเป้าหมาย (Metrics & Targets) พบว่า

“บริษัทจดทะเบียนฯ ทั้งใน SET และ mai กว่า 88% ยังเปิดเผยข้อมูลที่มีความสอดคล้องกับ ISSB Standards อยู่ในระดับต่ำ สะท้อนให้เห็นถึงความท้าทายอย่างมากในการปรับตัวให้สอดคล้องกับมาตรฐานสากลที่เข้มงวดมากขึ้น โดยเฉพาะกลุ่ม mai ที่เกือบทั้งหมดกว่า 99.5% ยังมีความสอดคล้องในระดับต่ำในทางกลับกัน หากพิจารณาบริษัทในกลุ่ม SET100 และ SET50 พบว่า มีบริษัทที่เปิดเผยข้อมูลที่สอดคล้องกับ ISSB Standards อยู่ในระดับสูง อยู่ที่ 37% และ 64% ตามลำดับ ซึ่งสูงกว่าค่าเฉลี่ยของตลาด สะท้อนระดับความพร้อมในการปรับตัวที่เหนือกว่า เนื่องจากบริษัทในกลุ่มนี้ส่วนใหญ่มีการเปิดเผยข้อมูลความยั่งยืนในเชิงลึกผ่านรายงานความยั่งยืนซึ่งอ้างอิงกรอบการเปิดเผยข้อมูลตามมาตรฐานระดับสากลที่มีความสอดคล้องกับ ISSB Standards”

Krungthai Compass ยังให้คำแนะนำภาคธุรกิจและหน่วยงานที่เกี่ยวข้องเพื่อเร่งปรับตัว โดย ภาคธุรกิจควรเร่งศึกษาข้อกำหนดของ ISSB Standards ตลอดจนวิเคราะห์ช่องว่าง (Gap Analysis) ว่าการเปิดเผยข้อมูลความยั่งยืนในปัจจุบัน ยังขาดในส่วนใด เพื่อวางแผนการพัฒนาและจัดสรรทรัพยากรได้อย่างเหมาะสม ขณะที่หน่วยงานที่เกี่ยวข้อง อาทิ สำนักงานคณะกรรมการกำกับหลักทรัพย์และตลาดหลักทรัพย์ (ก.ล.ต.) และตลาดหลักทรัพย์แห่งประเทศไทย (ต.ล.ท.) ควรมีบทบาทสนับสนุนทั้งด้านองค์ความรู้ เงินทุน และระบบข้อมูลกลาง ทั้งการจัดอบรม สร้างชุดคู่มือการรายงาน และให้คำปรึกษาเชิงเทคนิคแก่บริษัท โดยเฉพาะกลุ่มที่มีข้อจำกัดด้านทรัพยากรและองค์ความรู้ เป็นต้น

อย่างไรก็ตาม แม้การเปิดเผยข้อมูลตาม ISSB Standards จะกลายเป็นข้อกำหนดที่ภาคธุรกิจต้องปฏิบัติตามในอนาคตอันใกล้ แต่ประโยชน์ที่ได้รับจากการเปิดเผยข้อมูลดังกล่าวก็นับว่ามีความสำคัญมาก โดยเฉพาะในด้านการบริหารจัดการโอกาสและความเสี่ยงด้านความยั่งยืนและสภาพภูมิอากาศ ซึ่งจะช่วยลดผลกระทบทั้งในแง่รายได้ที่สูญเสียไปและต้นทุนที่เพิ่มขึ้น สะท้อนผ่านการศึกษาของ Potsdam Institute for Climate Impact Research ในปี 2024 ที่ระบุว่า ภายในปี 2050 เศรษฐกิจทั่วโลกมีความเสี่ยงที่จะสูญเสียรายได้กว่า 19% หรือคิดเป็น 38 ล้านล้านเหรียญสหรัฐฯ จากการเปลี่ยนแปลงสภาพภูมิอากาศ

ขณะเดียวกัน การมีข้อมูลที่ชัดเจนและเชื่อมโยงกับกลยุทธ์ขององค์กรยังช่วยเสริมสร้างความน่าเชื่อถือ อีกทั้งเพิ่มโอกาสในการเข้าถึงแหล่งเงินทุนที่ให้ความสำคัญกับความยั่งยืน เช่น สินเชื่อสีเขียว (Green loans) สินเชื่อที่มีการปรับอัตราดอกเบี้ยตามผลการดำเนินงานด้านความยั่งยืน (Sustainability-linked loans) เป็นต้น ซึ่งจะเป็นปัจจัยสนับสนุนให้ธุรกิจสามารถแข่งขันได้ในยุคที่ผู้มีส่วนได้เสียให้ความสำคัญกับความโปร่งใสและความรับผิดชอบต่อสิ่งแวดล้อมและสังคม มากยิ่งขึ้น