ปัจจุบันแนวคิดเกี่ยวกับการพัฒนาองค์กรอย่างยั่งยืน หรือ ESG มีการพูดถึงอย่างแพร่หลาย และแต่ละองค์กรหันมาให้ความสำคัญอย่างจริงจังมากขึ้น ส่วนหนึ่งมาจากแรงผลักดันของเวทีระดับโลกอย่างการประชุมว่าด้วยการเปลี่ยนแปลงสภาพภูมิอากาศของสหประชาชาติ

นอกจากนี้ รายงาน The Global Risks Report 2023 ซึ่งจัดทำโดยสภาเศรษฐกิจโลก (World Economic Forum: WEF) พบว่า 5 อันดับแรก ของความเสี่ยงที่ธุรกิจให้ความสำคัญและคิดว่ามีผลกระทบรุนแรงในระยะยาว ส่วนใหญ่เป็นความเสี่ยงด้าน ESG ไม่ว่าจะเป็น

1. ความล้มเหลวกับการจัดการด้านการเปลี่ยนแปลงด้านสภาพอากาศ (Failure to mitigate climate change)

2. ความล้มเหลวในการปรับตัวต่อการเปลี่ยนแปลงสภาพภูมิอากาศ (Failure of climate adaption)

3. ภัยธรรมชาติ และภัยพิบัติจากการเปลี่ยนแปลงสภาพอากาศแบบกะทันหัน (Natural disaster and extreme weather)

4. การสูญเสียความหลากหลายทางชีวภาพและการล่มสลายของระบบนิเวศ (Biodiversity loss and ecosystem collapse)

5. การย้ายถิ่นโดยไม่สมัครใจขนาดใหญ่ (Large-scale involuntary migration)

เช่นเดียวกับข้อมูลจากดีลอยท์ ประเทศไทย ซึ่งได้จัดทำรายงาน Thailand ESG and Sustainability Survey Report 2022 พร้อมผลการศึกษาที่ระบุว่า ผู้นําส่วนใหญ่ให้ความสําคัญกับการสร้างความตระหนักรู้เกี่ยวกับ ESG ในองค์กร, การบูรณาการ ESG เข้ากับกลยุทธ์องค์กร และให้ความสำคัญในการขับเคลื่อนธุรกิจสู่การพัฒนาที่ยั่งยืน โดยเน้นการให้ความสำคัญกับหลักธรรมาภิบาล โปร่งใสและตรวจสอบได้

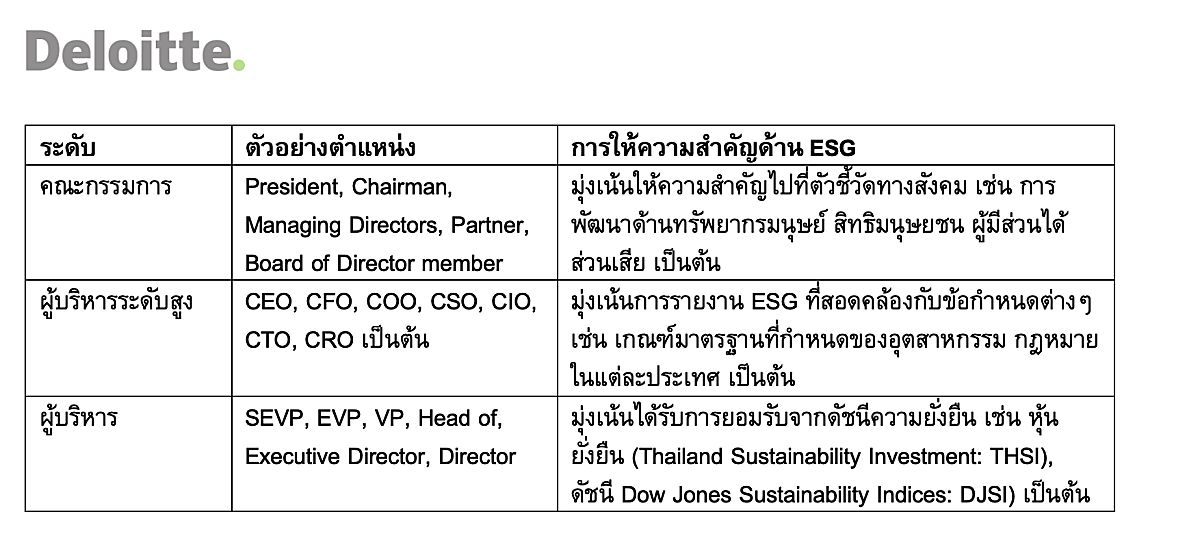

ขณะเดียวกันการให้ความสำคัญด้าน ESG ของผู้บริหารแต่ละระดับมีความแตกต่างกันเล็กน้อย สรุปดังตารางด้านล่าง

สถานการณ์และความท้าทายของภาคธุรกิจ

ธนาคารแห่งประเทศไทย (ธปท.) และสำนักงานคณะกรรมการกำกับหลักทรัพย์และตลาดหลักทรัพย์ (ก.ล.ต.) อยู่ระหว่างจัดทำร่างมาตรฐานการจัดกลุ่มกิจกรรมทางเศรษฐกิจที่คำนึงถึงสิ่งแวดล้อม (Thailand Taxonomy) เพื่อให้เกิดมาตรฐานการชี้วัดเดียวกันสำหรับแต่ละอุตสาหกรรม ซึ่งในระยะที่ 1 จะเริ่มด้วยการจัดกลุ่มกิจกรรมทางเศรษฐกิจในภาคพลังงานและภาคการขนส่งก่อน เนื่องจากเป็นภาคเศรษฐกิจหลักที่ปล่อยก๊าซเรือนกระจกในสัดส่วนสูง และจะขยายไปในภาคธุรกิจสำคัญอื่นๆ ต่อไป

โดยแนวทางการนำ Thailand Taxonomy ไปใช้เพื่อจำแนกกิจกรรมหรือโครงการที่เป็นมิตรต่อสิ่งแวดล้อมสามารถทำได้ 3 ขั้นตอน ได้แก่

1. แบ่งการดำเนินงานของบริษัทออกเป็นระดับกิจกรรม ได้แก่

– กลุ่มกิจกรรมที่ปล่อยก๊าซเรือนกระจกสุทธิเป็นศูนย์ หรือใกล้เคียง หรือกิจกรรมที่มีแนวทางสู่การปล่อยก๊าซเรือนกระจกสุทธิเป็นศูนย์ ตามแบบจำลอง 5’c (green activities: Green)

– กลุ่มกิจกรรมในช่วงเปลี่ยนผ่าน หรือกิจกรรมที่ไม่มีแนวทางไปสู่การปล่อยก๊าซเรือนกระจกสุทธิเป็นศูนย์ (transition activities: Amber)

– กลุ่มกิจกรรมที่ไม่เข้าข่ายและไม่สอดคล้องกับเป้าหมายการลดคาร์บอน (Red activities: Red)2.

2. ประเมินกิจกรรมตามหลักเกณฑ์คัดกรองทางเทคนิค (Technical Screening Criteria)

3. ตรวจสอบว่ากิจกกรมไม่สร้างผลกระทบเชิงลบอย่างมีนัยสำคัญ (Do No Significant Harm) ต่อวัตถุประสงค์ด้านสิ่งแวดล้อมอื่นและประเมินผลกระทบด้านสังคม (Minimum Social Safeguards)

นอกจากนี้ The Committee of Sponsoring Organizations of the Treadway Commission (COSO) ซึ่งเป็นองค์กรที่เกิดจากการรวมตัวของหน่วยงานสำคัญด้านการบัญชีและการตรวจสอบของประเทศสหรัฐอเมริกา ร่วมมือกับสภาธุรกิจโลกเพื่อการพัฒนาอย่างยั่งยืน (World Business Council for Sustainable Development: WBCSD) ได้จัดทำแนวปฏิบัติเพื่อช่วยให้องค์กรมีความเข้าใจที่ดีขึ้นเกี่ยวกับความเสี่ยงที่เกี่ยวข้องกับ ESG ให้สามารถบริหารจัดการและเปิดเผยผลลัพธ์จากการบริหารจัดการความเสี่ยงได้อย่างมีประสิทธิภาพยิ่งขึ้น

จากรายงาน Thailand ESG and Sustainability Survey Report 2022 ของดีลอยท์ระบุว่า องค์กรเห็นว่ายังมีความท้าทายเกี่ยวกับการรายงานด้านความยั่งยืนอยู่ ได้แก่

– การขาดเทคโนโลยีในการรวบรวมข้อมูลที่มีประสิทธิภาพ 18%

– การกํากับดูแล ESG ที่ไม่ชัดเจน / หรือไม่มีบุคลากรสำคัญเพื่อขับเคลื่อน ESG 17%

– ขาดผู้เชี่ยวชาญและทักษะที่จำเป็นด้าน ESG ภายในองค์กร 15%

– ขาดการปรับปรุงกระบวนการให้สอดคล้องกับข้อกําหนด ESG 15%

การเตรียมความพร้อมของภาคธุรกิจ

จากสถานการณ์ปัจจุบัน และความท้าทายที่แต่ละองค์กรต้องเผชิญ เรื่องการบริหารความเสี่ยงด้าน ESG นั้น ปัจจัยสำคัญที่องค์กรควรพิจารณามีดังต่อไปนี้

1. องค์กรของท่านมีการกำหนดกลยุทธ์เพื่อให้พร้อมรับความเสี่ยงและโอกาสทางธุรกิจที่เกี่ยวข้องกับ ESG ในปัจจุบัน และอนาคตหรือไม่อย่างไร ขอให้ท่านมองว่าความเสี่ยงและผลกระทบด้าน ESG ไม่ได้เป็นเพียงภาระค่าใช้จ่ายที่เกิดขึ้นแต่เพียงอย่างเดียวเท่านั้น แต่ยังเป็นโอกาสในการดำเนินธุรกิจ ที่อาจช่วยเพิ่มยอดขาย และเป็นใบเบิกทางสำหรับองค์กรของท่านเพื่อสร้างผลิตภัณฑ์หรือการบริการที่สอดรับกับการป้องกันหรือปรับตัวให้เข้ากับการเปลี่ยนแปลงสภาพภูมิอากาศเพื่อให้สามารถเข้าสู่ตลาดใหม่ ที่ได้ผลตอบแทนที่น่าดึงดูดอีกด้วย

2. องค์กรของท่านมีการสร้างวัฒนธรรม และโครงสร้างการกำกับดูแลด้าน ESG อย่างไร มีการกำหนดคณะกรรมการ หรือ คณะอนุกรรมการเพื่อทำหน้าที่ในการกำกับดูแลเกี่ยวกับ ESG หรือไม่ คณะกรรมการ/คณะอนุกรรมการดังกล่าวให้ความสำคัญ และตระหนักถึงความเสี่ยงที่เกี่ยวข้องกับ ESG ที่อาจส่งผลกระทบต่อการดำเนินธุรกิจมากน้อยเพียงใด โครงสร้างการกำกับดูแลสนับสนุนงานด้าน ESG และสร้างโอกาสในการทำงานร่วมกันทั้งองค์กรเพียงใด

3. องค์กรของท่านมีการปลูกฝังความรู้ ทักษะ และความสามารถให้กับบุคลากรเกี่ยวกับ ESG มากน้อยเพียงไร เพื่อให้สามารถตอบสนองกลยุทธ์และเป้าหมายขององค์กรได้อย่างมีประสิทธิภาพ เนื่องจากความเสี่ยงด้าน ESG เป็นความเสี่ยงที่อาจส่งผลกระทบที่คาดเดาได้ยาก ไม่สามารถคาดการณ์ช่วงเวลาที่จะเกิดได้แน่นอน และประเมินผลกระทบในเชิงปริมาณหรือตีเป็นมูลค่าตัวเงินได้ยาก องค์กรจึงควรกำหนดให้มีการถ่ายทอด แบ่งปันทักษะระหว่างผู้ปฏิบัติงานด้านการบริหารความเสี่ยง และผู้ปฏิบัติงานด้านความยั่งยืนอย่างต่อเนื่อง เพื่อให้การบริหารจัดการความเสี่ยงเป็นไปอย่างมีประสิทธิภาพ

4. องค์กรของท่านมีการใช้ประโยชน์จากระบบสารสนเทศ เพื่อเก็บรวบรวม ติดตาม สื่อสารเกี่ยวกับ ESG อย่างไร การใช้เทคโนโลยีในการรวบรวมข้อมูลที่มีประสิทธิภาพ จะทำให้องค์กรมีการปรับปรุงที่ดีขึ้น เกิดการติดตามเป้าหมายด้าน ESG ได้อย่างรวดเร็ว รวมทั้งช่วยในการตัดสินใจ และการบริหารจัดการความเสี่ยงด้าน ESG ได้อย่างทันถ่วงที

หมายเหตุ บทความข้างต้น เขียนขึ้นโดย

บดินทร์ วงศ์วิทยาภิรมณ์ ผู้จัดการอาวุโส Sustainability & Climate COE

ลัญจกร ภาษีผล ผู้อำนวยการ ที่ปรึกษาความเสี่ยงทางการเงิน ดีลอยท์ ประเทศไทย